Pode confiar na sua confiança?

Trusts em Portugal: um planeamento inteligente se bem estruturado, mas dispendioso se o controlo for mal feito.

Os trusts são uma ferramenta familiar e amplamente utilizada nas jurisdições de common law. Estão frequentemente associados ao planeamento sucessório, à proteção de ativos ou à governação familiar. Mas, quando um residente fiscal português entra em cena, a questão torna-se inevitável:

Pode confiar na sua confiança — do ponto de vista fiscal português?

A resposta curta é: às vezes, mas apenas se compreender como Portugal encara os fundos fiduciários, quando os tributa e quem considera tributável em cada fase.

Este artigo explica, em termos simples, como os trusts são tributados atualmente em Portugal, incluindo:

- por que razão Portugal não «reconhece» os trusts no direito civil, mas continua a tributá-los;

- quando o rendimento pode ser tributado ao abrigo das regras CFC (Controlled Foreign Corporation, ou Sociedade Estrangeira Controlada);

- como são tratadas as distribuições e liquidações; e

- onde normalmente residem os riscos reais.

1. Trusts em Portugal: não reconhecidos, mas tributados

Portugal é uma jurisdição de direito civil e não reconhece os trusts como uma instituição jurídica nacional. Não existe uma «lei dos trusts» portuguesa e os trusts não podem ser criados ao abrigo do direito civil português.

No entanto, isso não significa que os trusts sejam ignorados para fins fiscais.

Desde a reforma do IRS de 2014, a legislação fiscal portuguesa refere-se explicitamente a «estruturas fiduciárias», um conceito deliberadamente amplo concebido para abranger:

- trusts discricionários;

- trusts irrevogáveis e revogáveis;

- trusts familiares estrangeiros; e

- acordos semelhantes regidos por legislação estrangeira.

Por outras palavras, Portugal tributa a realidade económica, não a designação do direito civil.

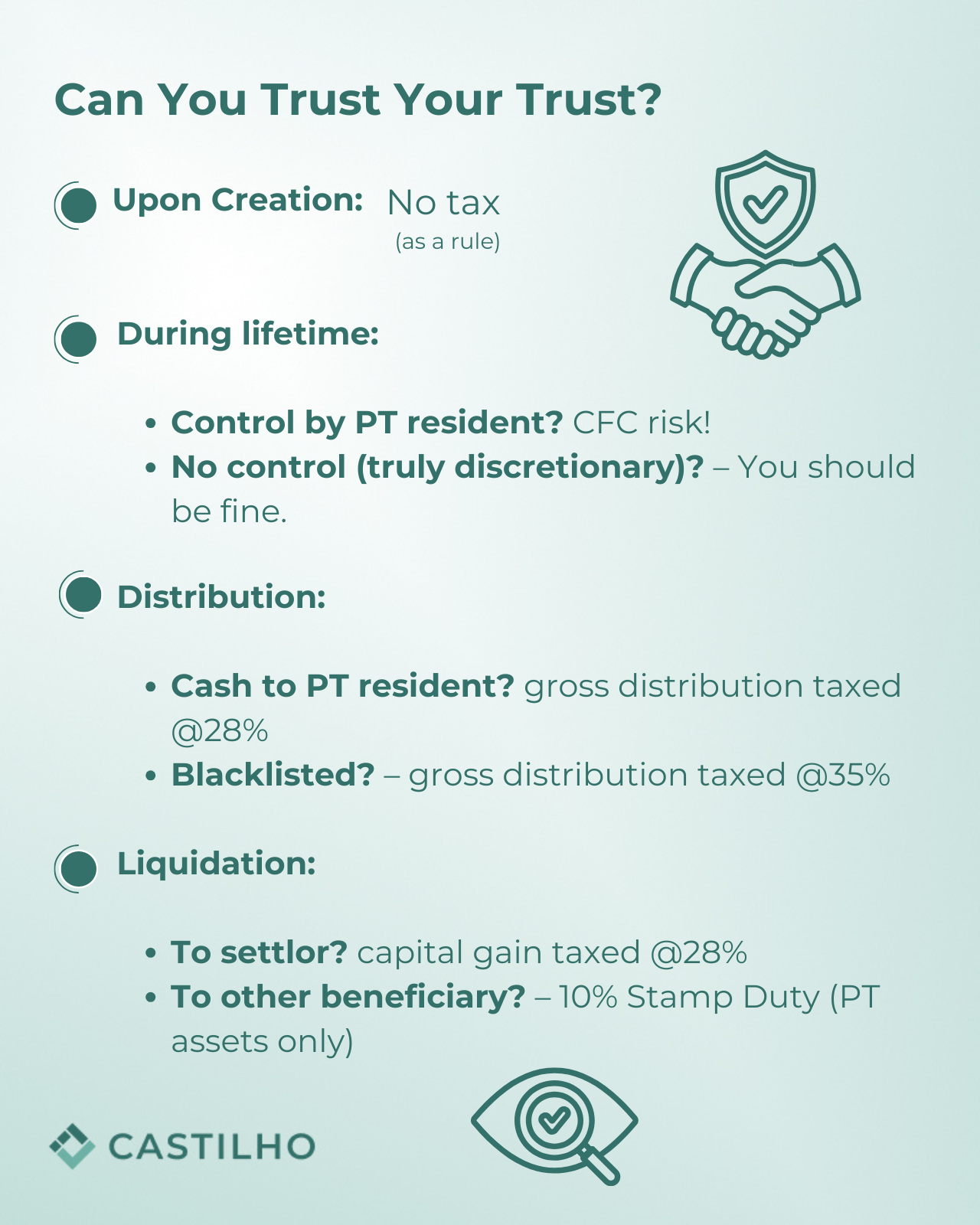

2. Sem impostos sobre a criação — mas isso não é um passe livre

Como regra geral, Portugal não tributa a criação de um trust.

A transferência de ativos por um instituidor para um trust estrangeiro não é, por si só, tratada como:

- uma alienação tributável para efeitos de mais-valias; nem

- uma doação tributável sujeita ao Imposto de Selo.

Esta posição é consistente com a doutrina administrativa portuguesa e refletida em decisões vinculativas, incluindo casos em que ativos significativos foram transferidos para trusts discricionários regidos pela lei de Jersey.

Dito isto, esta abordagem de «isenção fiscal na constituição» não deve ser confundida com neutralidade fiscal a longo prazo. A exposição fiscal real geralmente surge mais tarde, durante a vigência do trust.

3. O grande risco: regras da CFC aplicadas a trusts

3.1 O que são as regras CFC?

Estas regras permitem a Portugal tributar os lucros não distribuídos de entidades estrangeiras se:

- estão localizados numa jurisdição com baixa tributação, e

- são controladas por residentes fiscais portugueses.

Fundamentalmente, a lei estende explicitamente este conceito de controlo a situações que envolvem:

“mandatário, fiduciário ou pessoa interposta”

(agente, fiduciário ou pessoa interposta)

Esta formulação é o que coloca os trusts na rede da CFC.

3.2 Um fundo fiduciário pode desencadear a tributação CFC?

Sim, mas não automaticamente.

As autoridades fiscais portuguesas esclareceram que um trust só está sujeito à tributação CFC se for efetivamente controlado por um residente português.

Numa decisão vinculativa histórica envolvendo um fundo fiduciário discricionário de Jersey, a AT aceitou que não se aplicava qualquer imputação CFC quando :

- o instituidor não tinha controlo legal ou factual sobre os ativos;

- o administrador tinha total discricionariedade sobre os rendimentos e o capital;

- os beneficiários residentes em Portugal foram explicitamente excluídos enquanto residentes; e

- nenhum residente em Portugal detinha direitos executórios sobre os rendimentos ou ativos do fundo fiduciário

Esta decisão é fundamental: a discrição é importante.

3.3 Quando o risco de CFC se torna real

A exposição ao CFC torna-se significativa quando:

- o instituidor mantém poderes (revogação, veto, nomeação);

- o beneficiário tem direitos fixos ou executórios;

- o fundo é efetivamente «transparente» ou semelhante a um nomeado; ou

- a estrutura está localizada numa jurisdição incluída na lista negra ou com baixa tributação e carece de substância económica.

Nestes casos, Portugal pode atribuir anualmente os rendimentos não distribuídos ao residente português, tributados às taxas progressivas do IRS.

4. Tributação das distribuições: quando o dinheiro realmente flui

Quando um fundo fiduciário distribui rendimentos (não liquidação), Portugal tributa o beneficiário se este for residente.

Desde 2014, os montantes distribuídos por estruturas fiduciárias são classificados como:

- Categoria E – rendimentos de investimentos, e

- tributado a uma taxa fixa de 28% (ou 35% se o fundo estiver numa jurisdição incluída na lista negra).

Importante:

- as distribuições só são tributadas se ainda não tiverem sido tributadas ao abrigo das regras CFC;

- isso evita a dupla tributação do mesmo rendimento.

Esta alteração colmatou uma lacuna importante que existia anteriormente na legislação portuguesa.

5. Liquidação de um fundo fiduciário: onde pode surgir o imposto de selo

O momento mais sensível é frequentemente a liquidação ou extinção do fundo fiduciário.

A lei portuguesa distingue dois cenários:

5.1 Liquidação em favor do instituidor

Se o instituidor receber os bens de volta:

- a diferença entre o que foi contribuído e o que é recebido pode ser tributada como ganho de capital, e

- tributado a uma taxa de 28%, sujeito a ajustes para tributação CFC anterior.

Isso reflete o tratamento fiscal das liquidações de empresas.

5.2 Liquidação em favor de um beneficiário (que não seja o instituidor)

Aqui, Portugal trata a transferência como uma aquisição gratuita.

Como regra geral:

- Aplica-se imposto de selo de 10 %.

- apenas se os ativos forem considerados localizados em Portugal.

Se os ativos fiduciários consistirem exclusivamente em:

- ações estrangeiras,

- títulos estrangeiros, ou

- contas bancárias não portuguesas,

então o Imposto de Selo não se aplica, devido à falta de conexão territorial — uma posição expressamente confirmada pela AT em decisões vinculativas

6. O que isso significa na prática

Do ponto de vista fiscal português, um trust não é, por si só, agressivo ou abusivo.

Mas também nunca é neutro por padrão.

Tudo depende de:

- controlo;

- discrição;

- residência das partes;

- calendário das distribuições; e

- localização dos ativos subjacentes.

A mesma confiança pode ser:

- perfeitamente aceitável numa configuração, e

- totalmente tributável noutro.

7. Considerações finais: pode confiar na sua confiança?

Você pode — se estiver devidamente estruturado e compreendido.

Portugal não proíbe os trusts, nem os penaliza automaticamente. Mas irá:

- olhar além da forma e ver a essência;

- imputar rendimentos onde existe controlo; e

- distribuições e liquidações fiscais com precisão.

Para os residentes portugueses, os riscos reais raramente surgem no início — eles surgem com o tempo, muitas vezes de forma não intencional.

Se um fundo fiduciário foi criado no estrangeiro, não presuma que ele é invisível para a legislação fiscal portuguesa. Quase nunca é.