Portugal: o discreto paraíso fiscal (patrimonial) da Europa

A abordagem discreta de Portugal à tributação sobre o património

Portugal: o discreto paraíso fiscal (patrimonial) da Europa

Quando as pessoas pensam em jurisdições com impostos favoráveis na Europa, Portugal raramente é o primeiro país que vem à mente. No entanto, estruturalmente, o sistema tributário português contém uma característica que é surpreendentemente rara na política tributária moderna:

Portugal, em grande parte, não tributa a riqueza acumulada.

Em vez disso, o sistema concentra-se em tributar a criação de nova riqueza — ou seja, o rendimento.

Essa distinção tem consequências importantes para indivíduos e famílias com mobilidade internacional e patrimônio substancial.

Portugal não tributa a riqueza imobilizada

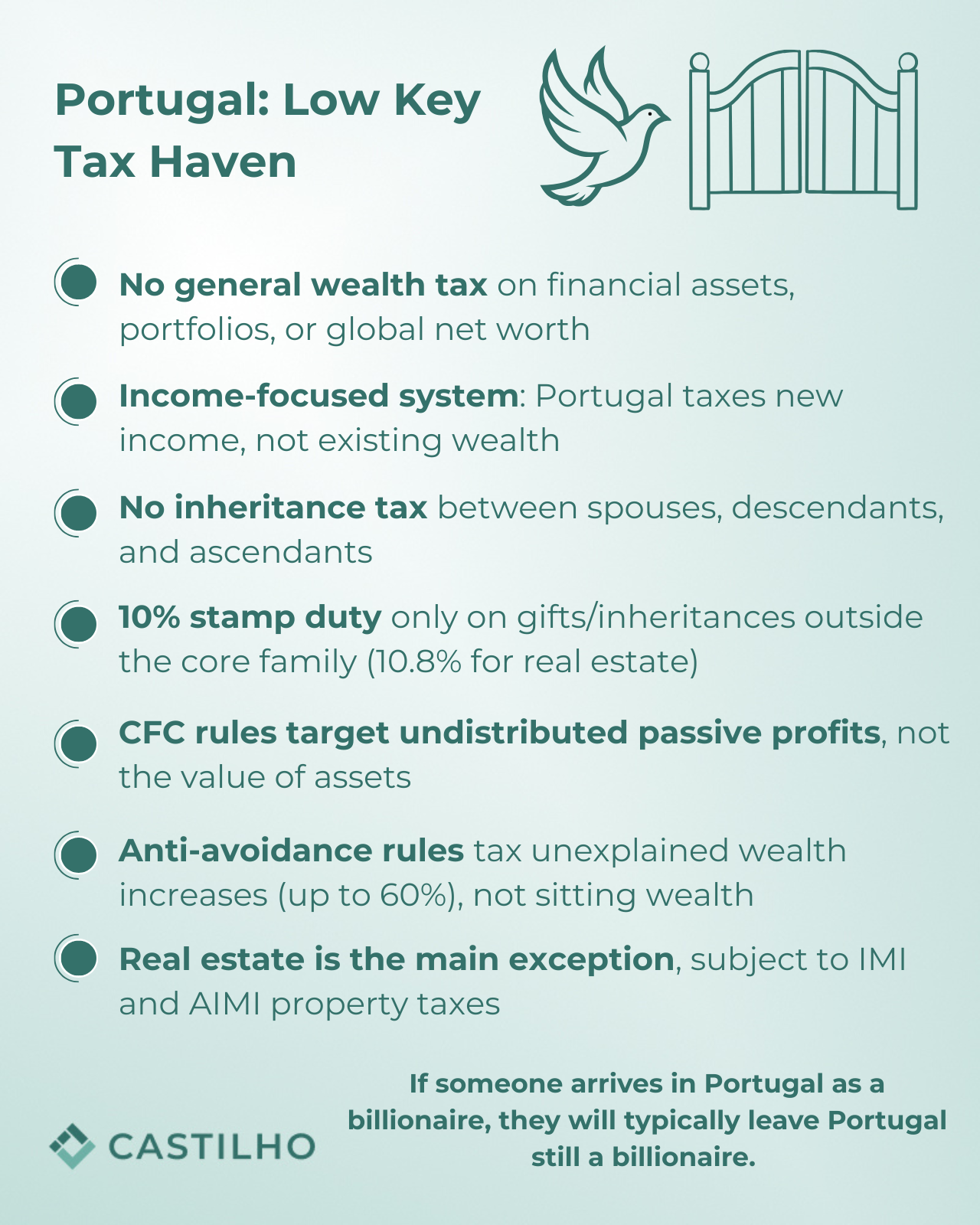

Ao contrário de vários países europeus, Portugal não impõe um imposto geral sobre o património aos particulares.

Não há imposto anual sobre o património líquido existente, independentemente do montante dos ativos que alguém possui.

Isso significa que não há tributação anual sobre:

- Carteiras financeiras

- Depósitos bancários

- Capital privado ou ações da empresa

- Coleções de arte

- Ativos de luxo

- Património líquido global

- Propriedade da empresa

Uma pessoa pode, portanto, mudar-se para Portugal já possuindo uma fortuna significativa — até mesmo bilhões — e seus ativos existentes não são tributados simplesmente por serem possuídos.

O sistema fiscal português é, portanto, centrado no rendimento e não na riqueza.

Em termos práticos:

Se alguém chega a Portugal como bilionário, normalmente continuará bilionário quando sair de Portugal. O sistema fiscal geralmente só se aplica aos rendimentos gerados enquanto a pessoa é residente.

Mesmo as regras anti-evasão fiscal não tributam a riqueza

Os mecanismos mais agressivos de Portugal contra a evasão fiscal também ilustram este princípio.

Um exemplo é o regime que aborda as «manifestações de fortuna» e os aumentos injustificados de riqueza.

Ao abrigo deste mecanismo, se o consumo visível ou as aquisições de ativos de um contribuinte forem incompatíveis com o rendimento que declarou, as autoridades fiscais podem presumir a existência de rendimentos não declarados e aplicar métodos indiretos de tributação.

Os indicadores típicos incluem a aquisição de ativos de alto valor, tais como:

- Imobiliário

- Veículos de luxo

- Barcos

- Aeronave

- Transferências financeiras significativas

Estes são tratados como sinais da possível existência de rendimentos ocultos, permitindo à administração fiscal atribuir rendimentos presumidos ao contribuinte.

Nos casos mais extremos, os aumentos injustificados de riqueza podem ser tributados a taxas especiais de até 60%.

No entanto, o ponto conceitual é crucial:

Essas regras não tributam a riqueza em si.

Eles tributam aumentos inexplicáveis na riqueza, partindo do princípio de que eles se originam de rendimentos não declarados.

Mesmo a regra anti-evasão mais rigorosa de Portugal permanece alinhada com a mesma lógica:

tributar a criação de riqueza, não a sua mera existência.

As regras do CFC de Portugal também visam o rendimento — não a riqueza

A mesma filosofia aplica-se às regras relativas às sociedades estrangeiras controladas (CFC) em Portugal.

As regras do CFC foram concebidas para impedir que os residentes acumulem rendimentos não tributados através de empresas localizadas em jurisdições com baixa tributação.

No entanto, o regime português não tributa o valor das empresas estrangeiras ou dos ativos detidos pelo contribuinte.

Em vez disso, apenas atribui os lucros passivos não distribuídos acumulados em entidades com baixa tributação ao acionista português para efeitos de imposto sobre o rendimento.

Mais uma vez, o sistema está a visar rendimentos ocultos, não a existência da riqueza em si.

Sem imposto tradicional sobre herança ou património

Portugal também não possui o que a maioria das jurisdições reconheceria como um imposto tradicional sobre heranças ou patrimónios.

Em vez disso, as transferências de património estão geralmente sujeitas ao imposto de selo, mas apenas em circunstâncias limitadas.

As transferências entre familiares próximos estão totalmente isentas, incluindo:

- Cônjuges

- Filhos e netos (descendentes)

- Pais e avós (ascendentes)

Isso significa que a riqueza pode ser transferida entre gerações sem qualquer imposto sobre herança.

O imposto só se aplica quando as transferências ocorrem fora do círculo familiar principal.

O imposto limitado de 10% sobre doações e heranças

Quando a herança ou doação ocorre fora do núcleo familiar, Portugal aplica um imposto de selo de 10%.

Se o bem transferido for um imóvel em Portugal, a taxa passa a ser de 10,8% devido a uma sobretaxa adicional.

Em comparação com os impostos sobre heranças ou patrimónios em muitos países europeus — que variam frequentemente entre 20% e 55% — este regime é relativamente moderado.

Imobiliário: a principal exceção

A principal área em que Portugal tributa os ativos relacionados com o património é o imobiliário localizado em Portugal.

A propriedade de bens imóveis pode desencadear:

- IMI (Imposto Municipal sobre Imóveis) – um imposto anual sobre imóveis baseado no valor tributável do imóvel

- AIMI (Imposto Adicional sobre a Propriedade) – uma sobretaxa aplicável a propriedades residenciais de alto valor

- Imposto de selo sobre transferências de propriedade

Mesmo aqui, o âmbito é limitado:

Estes impostos aplicam-se apenas a bens imóveis localizados em Portugal, não a ativos globais.

A contrapartida: Portugal tributa o rendimento

A contrapartida deste sistema é que Portugal tributa os rendimentos de forma relativamente pesada.

As taxas de imposto de renda pessoal podem chegar a 48%, mais sobretaxas de solidariedade adicionais.

Isto significa que Portugal pode ser exigente no que diz respeito aos rendimentos recém-gerados, especialmente rendimentos provenientes do emprego ou de negócios.

Mas essa tributação não se estende à riqueza existente.

Uma filosofia fiscal diferente

O sistema português reflete uma filosofia fiscal ainda presente em alguns sistemas tributários do sul da Europa:

Tributar o fluxo de riqueza — não o estoque de riqueza.

Em vez de impor impostos anuais sobre o património acumulado, Portugal concentra o seu sistema fiscal em:

- geração de rendimentos

- aumento inexplicável da riqueza

- transferências fora da família imediata

Para indivíduos com mobilidade internacional — especialmente aqueles que já acumularam riqueza — essa estrutura pode tornar Portugal uma jurisdição surpreendentemente eficiente para a preservação do património.